俄罗斯央行:金价推高外汇储备,人民币是储备货币首选

近年来,中俄贸易关系的加强,俄罗斯努力将经济重心向亚洲转移。人民币在俄罗斯市场的交易量超过了美元,成为最主要的交易货币。 ...

扫一扫用手机浏览

美银证券发布研究报告称,维持紫金矿业(02899)“买入”评级,认为紫金将是该行2024年首选股票之一。考虑到去年业绩以及最新业务指引,将2024及2025年每股盈利预测上调1至2%,并将目标价从16港元上调至17港元。

该行提到,与紫金矿业总裁及主要管理团队举行业绩会议,管理层提到由于铜及黄金的行业平均成本在2023年同比增长10%至20%,因此成本控制将是今年的关键任务,公司会透过可再生能源来压低国内成本增长,而海外成本将会因能源价格高昂以及铜矿品位下降而不断攀升。整体而言,公司2024年的目标是成本增长基本持平。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

近年来,中俄贸易关系的加强,俄罗斯努力将经济重心向亚洲转移。人民币在俄罗斯市场的交易量超过了美元,成为最主要的交易货币。 ...

每经记者 毕媛媛 每经编辑 梁枭 香奈儿“又又又”涨价了。 3月27日,香奈儿涨价消息冲上热搜,这也是香...

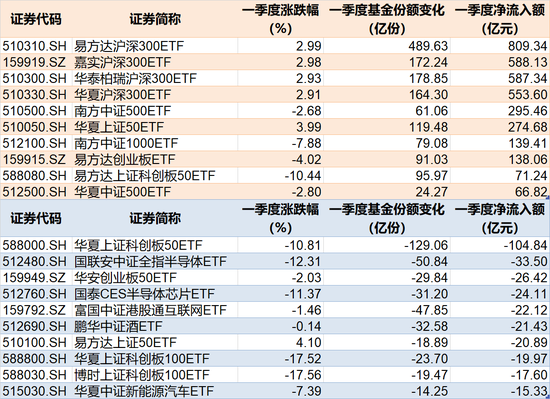

记者 叶峰 3月最后一个交易日,三大指数均红盘报收。纵观今年一季度,虽然A股主要股指涨跌互现,但主力资金却加速进场布局。...

天风证券发布研究报告称,据麦肯锡2020年研究报告显示,2030-2040年脑机接口全球每年的市场规模可能在700亿到2000...

本报记者 杜雨萌 见习记者 张芗逸 3月29日,国新办举行“推动高质量发展”系列主题新闻发布会的第四场,广东省委副书记...

美联储主席杰罗姆·鲍威尔周五在旧金山联储的讲话中重申,美联储并不急于降息。 2月核心PCE数据符合预期 需要更多“向好”的...