俄罗斯央行:金价推高外汇储备,人民币是储备货币首选

近年来,中俄贸易关系的加强,俄罗斯努力将经济重心向亚洲转移。人民币在俄罗斯市场的交易量超过了美元,成为最主要的交易货币。 ...

扫一扫用手机浏览

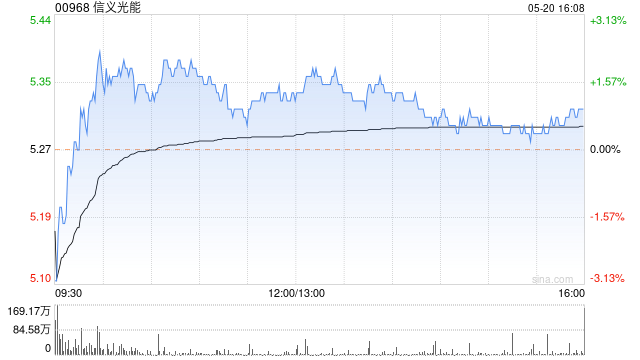

国金证券发布研究报告称,维持信义光能(00968)“买入”评级,基于当前对光伏玻璃行业的判断以及公司的最新规划,调整2024-2025年净利润预测至49.47(-18%)、62.59(-19%)、新增2026年净利润预测76.14亿港元。2月28日公司披露2023年年报,2023年实现营收266.3亿港元,同比增长29.6%;实现归母净利润41.9亿港元,同比增长9.6%,略超预期。

国金证券主要观点如下:

光伏玻璃成本下降、价格改善,下半年盈利能力显著修复。

2023年公司新增6*1000t/d光伏玻璃产线,2023年末产能达到25800t/d,同增30.3%,带动光伏玻璃销量同增49.3%。下半年光伏玻璃售价上涨,叠加纯碱等核心原材料成本下降,且公司产品结构优化,光伏玻璃盈利能力显著修复,下半年光伏玻璃毛利率环比提升11.2 PCT至26.4%,全年毛利率21.4%。

积极扩产巩固龙头优势,出货及份额望持续提升。

公司2024年规划新增6条产线共计6400 t/d窑炉(芜湖4*1000t/d、马来西亚2*1200t/d)预计于2024年上半年陆续点火,冷修产线2*1000t/d预计Q3点火,年底产能有望提升至32200t/d,预计2024年有效年熔化量同增35.2%达到1060万吨。2024年组件价格低位有望带动光伏需求持续高增,叠加地面电站及N型TOPCon放量提升双玻占比,2024年光伏玻璃需求有望维持较高增速。2023年光伏玻璃行业在盈利承压、风险预警机制、融资收紧的背景下,扩产有放缓迹象,目前看这一趋势有望在2024年延续,尤其是二三线光伏玻璃企业,目前大部分处于扩产能力和动力均不足的状态,公司2024年有望实现快于行业增速的出货增速,推动市占率提升,持续巩固龙头地位。

产业链价格触底驱动电站开发提速,多晶硅有望于下半年贡献产出。

2023年组件价格快速下降,公司借机提升光伏电站并网规模,全年新增并网超1GW,同增22%,带动电站收入同增8%。2月28日公司与信义能源签订790MW电站转让协议,公司开发、出售业务模式滚动顺利。此外,公司位于云南曲靖的6万吨多晶硅项目预计2024年上半年投产、下半年贡献产出。

风险提示:光伏玻璃供需恶化;电站规模增长不及预期;电站补贴核查。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

近年来,中俄贸易关系的加强,俄罗斯努力将经济重心向亚洲转移。人民币在俄罗斯市场的交易量超过了美元,成为最主要的交易货币。 ...

每经记者 毕媛媛 每经编辑 梁枭 香奈儿“又又又”涨价了。 3月27日,香奈儿涨价消息冲上热搜,这也是香...

记者 叶峰 3月最后一个交易日,三大指数均红盘报收。纵观今年一季度,虽然A股主要股指涨跌互现,但主力资金却加速进场布局。...

天风证券发布研究报告称,据麦肯锡2020年研究报告显示,2030-2040年脑机接口全球每年的市场规模可能在700亿到2000...

本报记者 杜雨萌 见习记者 张芗逸 3月29日,国新办举行“推动高质量发展”系列主题新闻发布会的第四场,广东省委副书记...

美联储主席杰罗姆·鲍威尔周五在旧金山联储的讲话中重申,美联储并不急于降息。 2月核心PCE数据符合预期 需要更多“向好”的...