俄罗斯央行:金价推高外汇储备,人民币是储备货币首选

近年来,中俄贸易关系的加强,俄罗斯努力将经济重心向亚洲转移。人民币在俄罗斯市场的交易量超过了美元,成为最主要的交易货币。 ...

扫一扫用手机浏览

债市方面,债券市场继续表现较强。元旦过后,市场存在止盈需求,叠加PSL投放3500亿,开年首个交易日债券市场出现小幅调整,但随后降息预期仍然强烈,资金面相对宽松,收益率继续下行,10年国债收益率突破前期低点。

基本面方面,12月制造业PMI下降0.4个百分点至49.0%。从分类指数看,生产、新订单、原材料库存、从业人员指数较上月分别下降0.5、0.7、0.3、0.2个百分点至50.2%、48.7%、47.7%、47.9%,分别拖累PMI0.13、0.21、0.03、0.04个百分点;供应商配送时间指数为50.3%,持平上月。从工业企业库存同比数据来看,库存周期有见底回升的势头,但本月PMI库存指标继续回落,表明工业企业库存周期的回升还是比较弱。建筑业销售价格上升、主要原材料购进价格上升,可能体现了一定的基建逆周期效果正在发挥,另一方面,从建筑业PMI数据也可以反应出这一点。12月非制造业商务活动指数上行0.2个百分点至50.4%。建筑业环比上行1.9个百分点至56.9%,服务业PMI读数49.3%,持平前月。7月以来,建筑业PMI在低位筑底回升,反应了财政支出力度增加后,基建相关产业链的企稳。

流动性和政策方面,跨年后资金利率正常回落,后续资金面来说,一是关注一季度信贷开门红情况,在央行强调平滑信贷后,市场对于一季度的信贷增速预期不高,普遍预计同比少增;二是关注专项债提前批的发行情况,根据21世纪经济报信息,当前提前批额度已经下达,关注发行速度以及对于资金面的影响。

国寿安保基金认为,整体来看,当前降息交易仍然是市场的主要逻辑。当前实际利率仍然居高不下,通胀水平较低,中央经济工作会议对货币政策的定调中,更加强调通胀,货币政策宽松的期待逐渐升温。后续来看,需要观察货币宽松能否兑现;此外,需要观察稳增长政策的推进落实,包括PSL的投放、地产政策的变化等。

股市方面,上周A股市场单边下行,未能延续元旦节前反弹趋势。主要指数集体大幅下跌,上证50跑赢创业板指,沪深300跑赢中证1000,大盘价值股表现相对占优,市场赚钱效应与风险偏好再度恶化,两市成交量回落至7千亿元。弱现实逻辑仍在演绎,宏观定价弱总量、微观机构调仓意愿仍强,红利与防御板块领涨,机构重仓表现弱。由于煤炭、公用事业公司现金流持续改善,兼具高分红和业绩稳定性,所以其高股息属性在资金追捧下成为上周领涨行业。高股息配置需求也对其他行业有所外溢,石油石化、钢铁、银行等前期跌幅较大、分红率较高的个股也受到资金青睐。机构重仓以及前期涨幅较高的行业上周出现明显调整,其中电子、计算机、通信板块跌幅最大,主要由于海外市场突然削减对美联储的降息***,美债利率震荡上行,美股科技股持续回调从而拖累恒生科技、A股科技股表现。具体来看,煤炭、公用事业、石油石化、钢铁、银行等行业领涨,电子、计算机、通信、电力设备、食品饮料等行业跌幅居前。

权益市场依然处于底部,虽然核心资产超跌后配置价值凸显,但市场暂未出现经济或政策拐点,整体呈现下有底、上有顶的状态,但不论是从增量资金入场打破负反馈的路径,还是从预期自发性的修正的路径来看,期待市场实现风险偏好提升和内生韧性改善。从国内看,中国12月官方制造业PMI为49%,较上月回落0.4个百分点,连续3个月超季节性回落、跌至全年次低、并继续处于收缩区间,景气收缩幅度再次扩大,分子端压制A股表现。此外,财新中国12月制造业PMI录得50.8,位于荣枯线以上,与官方PMI出现背离,表示经济扩张的力度仍不强。从海外看,12月美国就业数据全面超预期,非农新增21.9万人,远超市场预期17.5万人,时薪环比0.4%,高于预期0.3%,失业率3.7%,低于预期3.8%,劳动参与率为62.5%,低于预期和前值62.8%。美国12月ISM制造业指数由上月的46.7回升至47.4,高于预期47.1。美国经济与就业数据超预期,叠加美联储12月议息 会议纪要,导致2023年底市场激进的降息预期有所降温,由于市场认为降息预期证伪的概率更高,从而导致2024年初抢跑的宽松预期交易迎来了修正和回调。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

近年来,中俄贸易关系的加强,俄罗斯努力将经济重心向亚洲转移。人民币在俄罗斯市场的交易量超过了美元,成为最主要的交易货币。 ...

每经记者 毕媛媛 每经编辑 梁枭 香奈儿“又又又”涨价了。 3月27日,香奈儿涨价消息冲上热搜,这也是香...

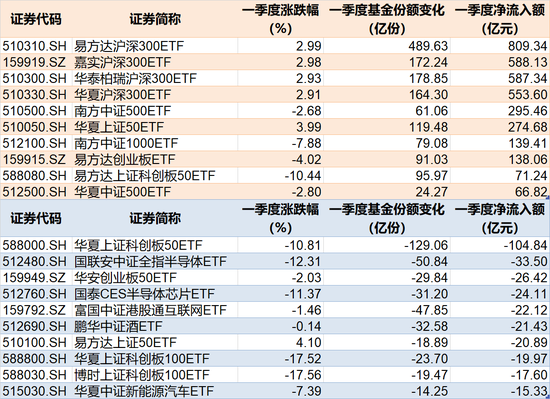

记者 叶峰 3月最后一个交易日,三大指数均红盘报收。纵观今年一季度,虽然A股主要股指涨跌互现,但主力资金却加速进场布局。...

天风证券发布研究报告称,据麦肯锡2020年研究报告显示,2030-2040年脑机接口全球每年的市场规模可能在700亿到2000...

本报记者 杜雨萌 见习记者 张芗逸 3月29日,国新办举行“推动高质量发展”系列主题新闻发布会的第四场,广东省委副书记...

美联储主席杰罗姆·鲍威尔周五在旧金山联储的讲话中重申,美联储并不急于降息。 2月核心PCE数据符合预期 需要更多“向好”的...